この記事はだいたい 5

分前後で読めます。

現在、2040年問題が控えている状況です。少子高齢化といわれ続けている日本が抱えている問題が、具体的に、直接的に顕在化し、生活に影響が出てきます。

本文に入る前にお詫びを兼ねて説明すると、2040年は私の年代が70歳を迎えます。そうです、団塊ジュニア世代が高齢者ゾーンに突入するということです。人口動態は国の構造的な問題なので私たちの責任ではありませんが、私たちの同級生がお世話をかけることになりそうです。

それでは、2040年問題が世の中に蔓延する中で、個人で準備できることはあるのでしょうか?考えていきたいと思います。

目次

Outline

2040年問題とは

2040年問題とは、日本の少子高齢化、もっと言えば「超高齢化」が直面している問題です。団塊ジュニア世代が65歳~70歳を迎える2040年代は、高齢者割合が約35%となる試算がされています。3人に1人は高齢者というリアルに怖い話です。少子高齢化が進んで、この比率の高齢者を抱える世の中は、労働人口も当然減少します。日本社会、経済や社会保障の維持が困難になることは目に見えています。今と同じ規模感ではなくなるので、小さくリサイズすることになると思います。

インフラがヤバい

私は個人的にPTA活動をしていたこともあり、学校環境が気になるところでもあります。私が住んでいる福井県福井市は小中学校合わせて70校以上あります。築年数10年以内の校舎は10校もありません。2040年には、多くの学校が50年、60年以上経過することで更新時期となります。2024年の今でも雨漏りがあったり、ヤバいことだらけです。学校の統廃合もありますから、学校の数自体は減ると思いますが、それでも新築もしくは大規模改修をしていく必要があります。

学校だけでなく、上下水道、道路、トンネルなども更新していく必要があります。上下水道は、今と同じ施設を減少した人口で使うことになると、供給単価が上がると思うので、単純に料金が上昇しそうです。

多くの設備、施設を更新する工事をする労働人口も減少していますから、新しくする順番も回ってこないし、工事の費用も上がるでしょう。

個人でできる2040年問題対策

暗い話ばかりになりますが、個人的に対策できることを考えていきたいと思います。仕事、老後、資産形成という3つのポイントで考えてみたいと思います。

2040年の仕事問題

2040年時点の70歳は仕事をリタイアできないかもしれない問題が予想されます。それ以降の70歳も仕事をしている前提で考えるといいかもしれません。

現在では、会社員は定年の引き上げ、再雇用により65歳まで働くことがデフォルトになっていますね。公務員も年々定年が引き上げになっており、もう少しで65歳定年となります。65歳定年が定着したら、70歳まで再雇用、定年延長が世の中的に言われるようになり、年金受給も70歳からになる可能性があると考えています。

iDeCoは現状で65歳まで掛け金を拠出できるし、それは70歳まで引き上げられると思います。そうすると70歳まで仕事をして収入を得て、iDeCoの掛け金を拠出して運用することができるということです。

私個人的には70歳までは現役でいたいと考えています。裏を返すと70歳まで働かされるということですね。

2040年の老後問題

会社員、公務員の定年が延長され、働く期間が長くなると、老後生活が後ろ倒しになっていきます。良い面、悪い面の両面ありますね。

老後資金を準備する期間が長くとれるので、しっかり貯まるかもしれません。でも、リタイアしてから、本格的に体調が悪くなるまでの期間が短くなるので、やりたいことを急いで達成しないといけなくなります。どう考えましょうか~。老後をどのようにとらえるか問題に発展しますね。

2040年問題と資産形成

2040年問題があっても無くても、投資に関しては「長期」「積立」「分散」は基本線となります。そのうえで解説をしていきます。これから考えるべきは、資産をどの国、地域に置くか?ということです。

2040年問題は日本における高齢化の課題ですが、世界的に見ても高齢化が進んでいきます。高齢化が進む国は市場でどのような変化が起きるのか想像してみたいと思います。

高齢化が進むと・・・

イメージしやすいように日本で考えてみましょう。高齢化が進むと、労働人口の比率が下がります。いわゆる売り上げを立てて、消費をする年代が減少します。つまり、日本の消費額が小さくなります。経済活動が小さくなる国は、世界から見ると投資対象から外れていくと考えます。現在のインドのように成長が見込まれる国や地域に投資をしたいと思いますよね。というように、投資をする対象を検討していく必要があります。

2040年まで16年ある

「長期」「積立」「分散」のうち、どのように分散するのかを重要視していきましょう。今すぐにという訳ではありません。これから、投資先を見直すタイミングが来るのだと思います。

iDeCoやNISAはほったらかしでOKという風潮があります。それでも、最低でも年に1度、できれば3カ月に1度は様子を見てほしいなと思います。実際に投資対象の見直しをするかどうかは、また別の話です。

2024年の今、お若い皆さまは時間があります。それなりの年齢の皆さまはそれなりの時間があります。私と同世代の50代前半は2040年まで、つまり仕事をしている可能性が高い70歳まで16年あります。

16年あれば、これから投資を始めるとしても遅すぎることはありません。むしろ、まだ16年ある!という受け止めです。16年しか、ではありません。

これから個人で準備できること

NISAは2024年から改正された制度となっています。まさしく改正、改善されました。iDeCoもこれからマイナーチェンジしていくと思います、良い方向で。

仕事を長く続ける、定年後も数年は働く、そうすることで生涯の収入は増加します。ただし、体調や再就職については不安が残ります。

そこで、お金に働かせるという「資産形成」に取り組むことをお勧めします。これは「やるかやらないか」ではなく、「いつから始める」「いくらでする」で考えましょう。資産形成、投資を始める前提で考えます。その次は「どこ(国や地域)に投資をするか」を検討します。いろいろと情報を集めていきましょう。

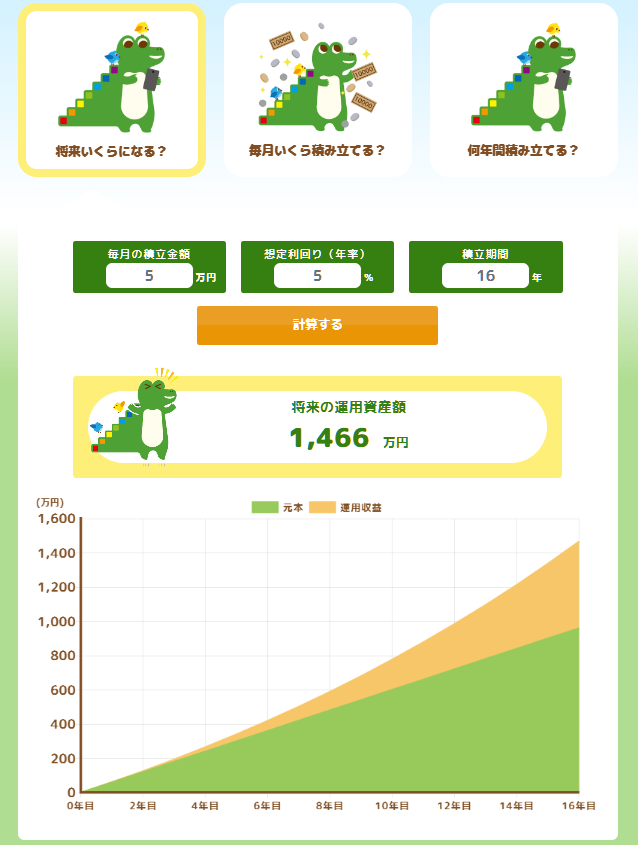

たとえば、16年間毎月5万円を積み立てると、いくらまで到達するでしょうか?計算してみました。

金融庁のつみたてシミュレーションです。年利5%で計算すると、16年で1466万円に到達します。リンクを張っておきますので、ご自身でもお試しください。

意外に大きな金額までたどり着くなと思いましたか?毎月5万円を16年間、年利0%で、960万円になります。年利5%だと約1.5倍になるという結果です。

希望はあります、70歳まで働かされるという状況ですが、1466万円を作るために70歳まで収入を得るという前向きに捉えましょう、せっかくですから。70歳は元気だと思いますよ。

まとめ

2040年問題、いかがでしょうか?考える必要がありますね。人口動態の話ですから、予想通りの状況に間違いなくなっていくでしょう。

それは、日本の課題として、政治家が真剣に解決に向けて取り組んでくれるでしょう。たぶん。国の政策ですから、最優先でしょう。

私たちは個人的な問題として個人でできる範囲で解決していきましょう。解決策としては、「70歳まで働く」「70歳まで積み立て投資をする」が取り組みやすいのではないかと考えています。もうひとつは「健康で過ごす」ことですね。これで、8割、9割は解決すると思いますよ。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles