この記事はだいたい 6

分前後で読めます。

個人型確定拠出年金は「iDeCo」の愛称が決まった2016年から認知度が上昇し、加入者数も増加しています。2017年には公務員、専業主婦(夫)にも開放され、20歳~60歳未満のほぼ全員が加入できるようになりました。

2024年12月にも改正があり、良い制度になってきてると感じていました。今では340万人以上の口座開設数となっております。

先日、令和7年度税制改正大綱が政権与党の自由民主党、公明党から出ました。全文はこちらから確認できます。興味のある人は読んでみてください。

この税制改正大綱に、iDeCoの改正と退職所得控除についての改悪が記載されています。これまでは与党が過半数ありましたので、このまま通ることになりますが、少数与党である現状では100%このままとはならないかもしれません。が、しかし、流れはこの通りとみられます。

iDeCoにかかわる部分について、解説していこうと思います。

目次

Outline

iDeCo改正

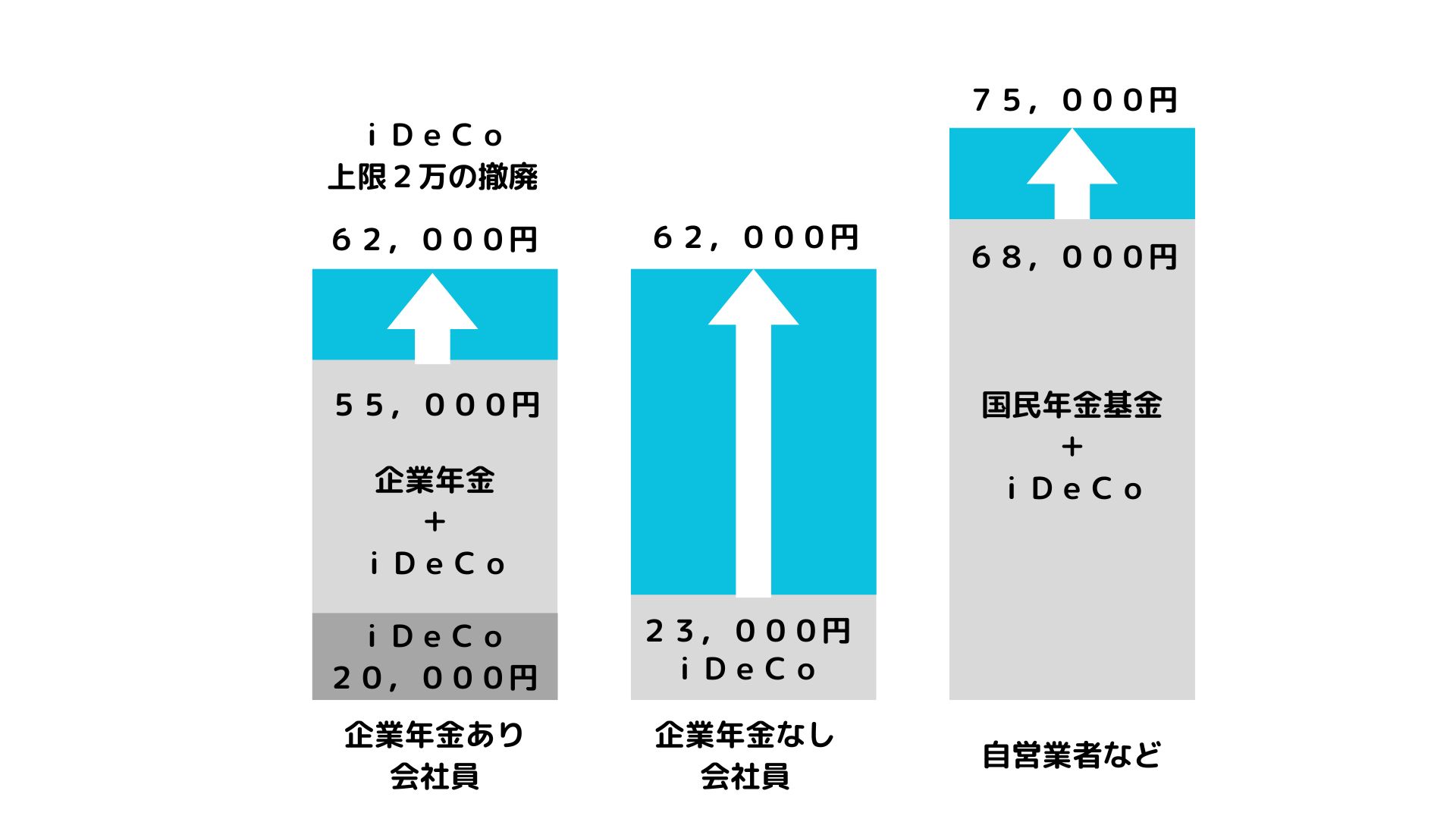

iDeCoは改正されることになります。こちらは「改正」で間違いありません。規制の内容は掛け金上限の引き上げです。自営業者、フリーランスなど第一号被保険者は、月額上限68,000円⇒75,000円、会社員で企業年金ありの場合は、iDeCoと企業年金で合計55,000円⇒62,000円となり、内訳で競って押されていたiDeCo上限20,000円を撤廃、企業年金無し会社員は23,000円⇒62,000円となります。上限が7,000円アップされることになります。

※ライフスタイルプラス作成

掛け金の上限が引き上げになることで、自分年金、自分退職金を増額できるチャンスとなります。掛け金全額の所得控除、運用益非課税は、そのまま継続ですから、恩恵は大きいです。

子育ても終わり、老後資金準備のスパートかけたい人は、23,000円と言わず62,000円マックスでいきましょう。子どもの大学費用の負担が無くなり、その分をiDeCoに全振りしても良さそうです。

iDeCoの掛け金を上限まで拠出する人は少ないかもしれませんが、可能な枠が拡大したというとらえ方ができると思います。掛け金上限引き上げは「改正」と言えます。

退職所得控除のルール変更の影響

iDeCoのメリットは、①掛け金の全額所得控除 ②運用益非課税 ③受取時の税制優遇 この3つがあります。あらためて、ここで解説は控えますが、政府からのメッセージとしては、「公的年金だけでは心許ないので、自分年金を作ってください。その代わり節税、税制優遇措置を目いっぱいしますので、よろしくお願いします」です。

そして、退職所得控除のルール変更が提案されています。これは③受取時の税制優遇を根底から覆すものになります。少々の怒りを込めて解説していきます。

退職所得控除とは

勤務先によって退職一時金が準備されている企業があると思います。退職一時金は、まとまった資金を受け取ることになりますが、それをそのまま一時所得として税金をかけると、とんでもない課税となります。そこで、退職一時金については、控除額を設定し、課税を小さくすることで、長い間お勤めご苦労様でしたという意味を含んでいると思います。

退職所得控除について説明すると、勤務期間において20年までは年間40万円、21年目からは年間70万円の合計額を控除するというものです。

| 勤務年数 | 退職所得控除額 |

| 20年以下 | 40万円 ✖ 勤務年数(80万円未満は80万円) |

| 20年超 | 800万円+70万円 ✖(勤務年数ー20年) |

例えば、22歳~65歳の43年勤務の場合、20年までで800万円、その後23年で1610万円で合計2410万円の控除額となります。つまり、退職一時金が2410万円以下であれば所得税非課税ということです。控除とは引き算することです。

退職一時金が3000万円あった場合は、2410万円を引いた590万円をさらに1/2にして、295万円に課税されます。この場合は所得税率10%が適用されるので295,000円を納税します。復興特別所得税が2.1%加算されます。また、別途住民税が課税されます。3000万円の退職一時金の人は、所得税・住民税合わせて、およそ60万円が税金となります。

3000万円の所得で税金60万円ですから、まあOKですよね。普通に3000万円の所得があると所得税率40%ですから、優遇されています。

iDeCoの場合

iDeCoの場合は、加入期間を勤務年数として計算します。iDeCoで運用した資金を受け取るときに、この退職所得控除を利用できます。iDeCoの加入期間が30年となる場合は、勤務年数30年としてカウントします。計算は先ほどの表と同じです。

iDeCoでまとまった資産ができて、受け取るときに退職所得控除を利用し、しっかり受け取ることができます。30年で1000万円の資産ができた場合、退職所得控除の範囲内に収まるので所得税非課税で受け取ることができます。

注意点があります。会社員がiDeCoに加入する場合、勤務期間と加入期間が重なります。60歳で退職一時金とiDeCoの資産を同時に受け取るときの年数は合計しません。勤務期間40年、iDeCo加入期間30年で合計70年の控除計算にはなりません。この場合は40年です。

ただし、うまくすれば、2回の退職所得控除で、最大限の節税で受け取る方法があります。次に解説します。

退職所得控除のルールとは

じつは、退職所得控除が2回使える方法があります。これは、ルールブックに掲載されているもので、裏技ではありません。

5年ルールといいまして、iDeCoの資産を60歳で受け取り、4年空けて5年後に勤務先の退職一時金を受け取る場合は、それぞれに退職所得控除を利用できます。

逆はダメです。勤務先の退職一時金を60歳、iDeCoの資産を65歳で受け取ると、退職一時金を含めた計算となり、課税推される可能性があります。この順番で退職所得控除を2回使うには19年空ける必要があり、現実的ではありません。

このようなルールのもと、私がiDeCoを勧めるときも5年ルールについての説明をしております。公務員も65歳定年に移行していますので、5年ルールが使えますと。

これが、10年ルールになるという最悪なシナリオが提示されています。大きな影響がありますので、次から説明していきます。

10年ルールに改悪

退職所得控除をしっかり2回利用する場合は、空ける期間が5年⇒10年になるということです。

退職所得控除を2回利用するのは、60歳でiDeCoを受け取り、退職一時金は70歳ということになります。もう、ありえない。70歳定年の会社がどれだけあるのか。

定年は65歳だから、iDeCoを55歳で受け取るか・・・これは出来ません。iDeCoの受け取り期間は60歳~75歳となっているからです。

例を挙げてみます。40年勤務で退職一時金2000万円、iDeCo加入30年1000万円というケース

※イメージとしてみてください。納税額はざっくりです。

税制優遇でお誘いいただいて、加入者が増えてきたら、納税してもらおうって、ひどい話です。非課税やできるだけ節税して受け取ろうと考えている人の梯子を外すってどういうことだろう。

減税を決めるのは時間がかかるのに、増税はサラッと決めますね。

iDeCo改正、退職所得控除の改悪でどうなる

iDeCo改正で、掛け金が増額できるようになります。加入期間中は所得控除となり年末調整でキャッシュバックがあります。自営業者なども課税負担が減少します。預貯金で貯めていくよりメリットあります。

だとしても、出口で税金がかかる可能性が出てきます。掛け金増額して、みんな太らせて、出口で増えた資産から税金をとられるという悪システムとなります。

iDeCoどうしようか

このように決定するとしたら、老後資金準備はiDeCoに全振りとは言えなくなる可能性があります。NISAとのバランスを考える必要が出てきました。

このことで、iDeCoは解約できないというデメリットが急浮上します。NISAがもし改悪されたとしても、いつでも売却できますから、逃げることができます。iDeCoは逃げ道がふさがれています。

これからどうしようか迷う人は、私でなくとも、お近くのFPに相談していただけると良いかなと思います。

まとめ

iDeCoは改正されると思いきや、改悪もセットになっているという、なんとも言えないことになりそうです。

ますます、情報を集めて判断してく必要性が高まっていきますね。個人では限界があると思うので、うまくFPを使ってほしいと思います。FP全員が詳しくない可能性もありますが、おおむね大丈夫と思います。

iDeCoだけでなく、NISAも家計も含めた全体として検討する方が健全だと考えます。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles