この記事はだいたい 5

分前後で読めます。

※令和7年3月7日、見送りと発表

以下は、このような計画があったのだと、参考にしてください

日本は病院で入院や治療を受けた場合に、実際の治療費ではなく、そのうちの3割を負担すれば良いことになっています。また、医療費が高額になる場合は月ごとの限度額が設置されており、それを超える医療費の負担はありません。これが高額療養費制度です。

皆さまの中には、「一ヶ月で8万円程度の負担でいいんだよね」という認識の人もいらっしゃると思います。その8万円程度が引き上げになるということです。

どう引き上げになるのかを解説していきたいと思います。今回は70歳未満についての解説です。

目次

Outline

令和7年から早速引き上げへ

これから令和9年までの3年間で段階的に負担引き上げになります。基本的な負担が増える、年収区分が細分化されて負担が増えることになります。

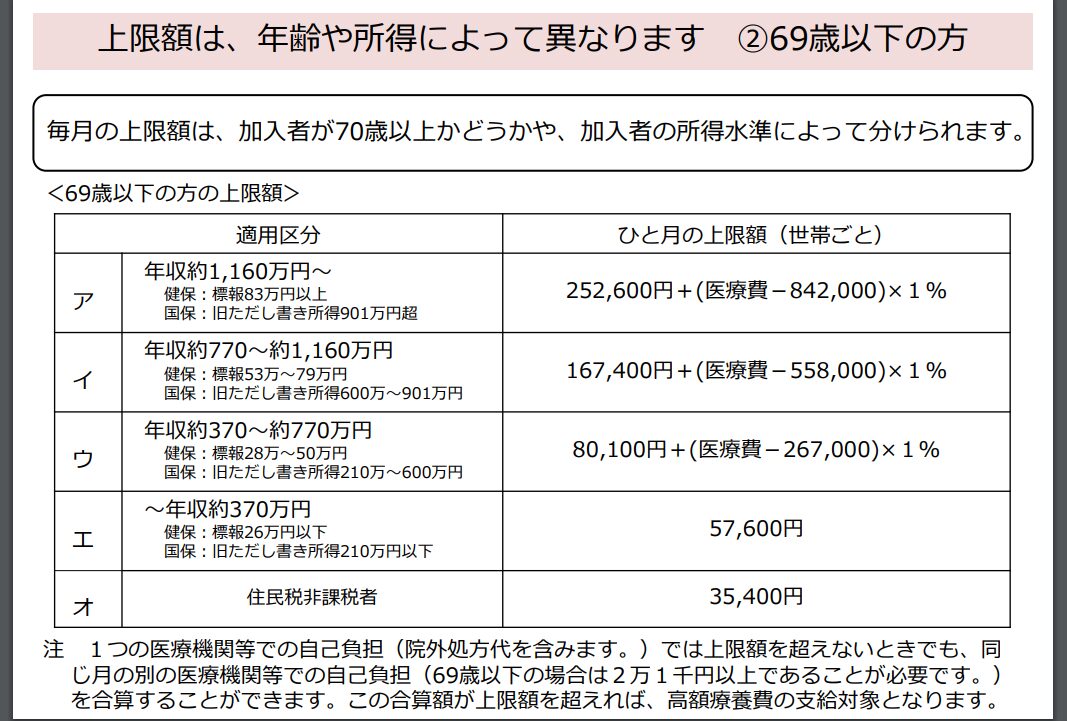

現行制度の確認

まずは、現行制度を確認してみましょう。

※厚生労働省保険局「高額療養費制度を利用される皆さまへ」より抜粋

「ウ」の年収約370万円~約770万円のケースで高額療養費制度を利用した場合の負担額を計算してみます。

例えば、100万円分の治療を受ける場合は、3割負担で30万円を医療機関に支払うことになります。

自己負担限度額を計算式に当てはめると

80,100円+(100万円-267,000円)×1%=87,430円

となります。この金額が負担する限度額となります。

3割負担の30万円から限度額である87,430円を差し引いた212,570円が高額療養費制度より支給されるのです。

つまり、「ウ」年収約370万円~約770万円のケースの人は、87,430円のみ負担します。以前は、一旦30万円を支払って後で支給されていたのですが、現在は自己負担限度額を窓口で支払うことになっています。

令和7年8月からの変更は?

今年8月から変更されて、自己負担が増額となります。

※厚生労働省保険局「高額療養費制度の見直しについて」より抜粋

現行制度で計算した、年収約370万円~約770万円のケースで計算してみましょう。

自己負担限度額

88,200円+(100万円-294,000円)×1%=95,260円

となります。基礎的な負担額が80,100円から88,200円となるので、単純に増額されることになります。

これは高額療養費制度の改悪の第一形態です。3年で完成されます。

令和8年からの高額療養費制度は?

次に第二形態を紹介します。

※厚生労働省保険局「高額療養費制度の見直しについて」より抜粋

年収区分が細分化されます。年収約370万円~約770万円がひとくくりだったのが、約510万円、約650万円で分割されます。年収550万円の場合で計算してみます。

自己負担限度額

100,800円+(100万円-378,000円)×1%=107,020円

つまり、こうなります

現行87,430円⇒令和7年95,260円⇒令和8年107,020円

医療技術は進歩し、より良い治療を受けることができると思いますが、一般生活者としては単純に負担が増えることになります。

令和9年からの高額療養費制度は?

それでは、最終形態です

※厚生労働省保険局「高額療養費制度の見直しについて」より抜粋

自己負担限度額を計算してみます(年収550万円)

113,400円+(100万円-378,000円)×1%=119,620円

現行87,430円⇒令和7年95,260円⇒令和8年107,020円⇒令和9年119,620円

令和9年の最終形態まで順番に見てきました。年収約200万円までの人は変更は無いようです。それ以上の年収の人は自己負担額が増額となります。

頭の良い人が考えて導き出してる制度設計なのでしょうから、おそらく正当なものなのでしょう。ただ、いつでも負担増は嫌なものです。

高額療養費制度の勘違いあるある

高額療養費制度について、知っているようで勘違いしていることがあるようです。それでは、紹介していきます。

病院への支払い額すべてが対象ではない

高額療養費制度は健康保険対象であることが条件です。

つまり、病院食の食事費用、個室代は対象ではありません。入院などをしたときに、病院食の費用、個室代も治療費と一緒に請求されますが、その支払い額全額が計算の根拠になりません。あくまで治療費が対象です。

高額療養費制度があるから、ちょっといい個室にしようと考えても、それは本当の自己負担です。対象になりません。

また、病気よっては、保険対象外の治療をすることがあるかもしれません。自由診療と言われる範囲です。これも高額療養費制度の対象になりません。保険適用外の抗がん剤などは、まるまる自己負担です。

一ヶ月ごとに計算

高額療養費制度の支給額を計算するのは、一回の入院ではなく、1日~末日の一カ月単位で計算をします。二カ月にまたがる入院の場合は、それぞれの月で計算します。

例えば、1月25日から2月5日まで入院し、治療費が10万円だったとします。1月分が5万円、2月分が5万円というケースだと、年収550万円だとしたら、どちらの月も自己負担限度額の範囲内となり、そのまま治療費を負担することになります。

2月1日から2月10日までの入院で治療費が10万円だと、年収550万円の場合、令和7年は自己負担限度額を超えるので高額療養費が支給されますが、令和8年からは自己負担限度額の範囲内となり全額負担することになります。

治療費が対象となる高額療養費制度は、同じ月の治療費という条件がありますから、ご注意ください。と言われても入院などを調整できるとは限りません。もし、緊急入院ではなく日程を相談できる場合は、同じ月で退院できるようにすると良いですね。

まとめ

いかがでしたでしょうか

高額療養費制度は、利用しないとよく分からない制度かもしれません。今回は、そういう制度があるよということと、自己負担額が順に増額されていきますよということをお伝えしました。

高額療養費制度の支給を理解すると、あなた自身の医療保険、生命保険などを検討するポイントとなります。自己負担額が増えるのですが、治療費全額を負担しなくともいいことに変わりありません。また、個室代は別だとお伝えしました。現状は大部屋は減少し、個室が増えています。必然的に個室になる可能性が高いです。治療費をカバーする保険は、じつは個室代をカバーする意味合いが強くなりそうです。

保険制度を保持していくには必要な改変なのだと推察しますが、その前にもっとできることはあると思います。延命治療の全額自己負担などです。ここではあまり申し上げませんが、他にもあると思うんですよね。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles