この記事はだいたい 5

分前後で読めます。

「振り込め詐欺」や「還付金詐欺」などの特殊詐欺。年々手口は巧妙化し、まじめに暮らしている高齢者ほど狙われてしまう現状があります。

「親が詐欺に遭ったらどうしよう」

「一緒に住んでいないから心配」

そんな不安を抱えるご家族も多いのではないでしょうか。防犯電話や地域の見守りなど、対策は増えてきましたが、それでも被害がなくなることはありません。

そんな中、近年注目されているのが「家族信託」という仕組みです。今回は、家族信託がなぜ特殊詐欺の予防に役立つのか、その理由と活用法をご紹介します。

目次

Outline

特殊詐欺の現状と家族の不安

警察庁の統計によると、令和5年の特殊詐欺被害額は全国で19038件、452.6億円にも上ります。

その多くが70歳以上の高齢者をターゲットにしたもので、「親切な市役所職員を装った還付金詐欺」や「家族を名乗る緊急の電話」など、言葉巧みに現金を引き出させる手口が多いのが特徴です。

「母に“保険の還付金があります”と電話があり、言われるままにATMに行こうとしていたのを、たまたま私が電話したことで止められました…」

「一人暮らしの父が“孫のためだから”と言って大金を用意しようとしたことがあり、本当に怖かったです」

このような詐欺は、本人がしっかりしていても、心理的に動揺することで騙されてしまうことが少なくありません。

詐欺は「止める」のではなく「起きない仕組み」を作る

「注意してね」「知らない人の話は信じちゃダメ」家族からの声かけや、電話機の詐欺対策機能など、できる対策はたくさんあります。しかし、実際に被害が起きる場面では、一瞬の判断が運命を分けることがあります。

そこで重要なのは、そもそもお金を本人が単独で動かせない仕組みを作っておくことです。

「判断力が心配になったら成年後見制度を…」と思われるかもしれません。しかし、後見制度は「判断能力がすでに不十分になってから」しか使えず、柔軟性にも欠ける点があります。

元気なうちから備える手段として注目されているのが「家族信託」です。

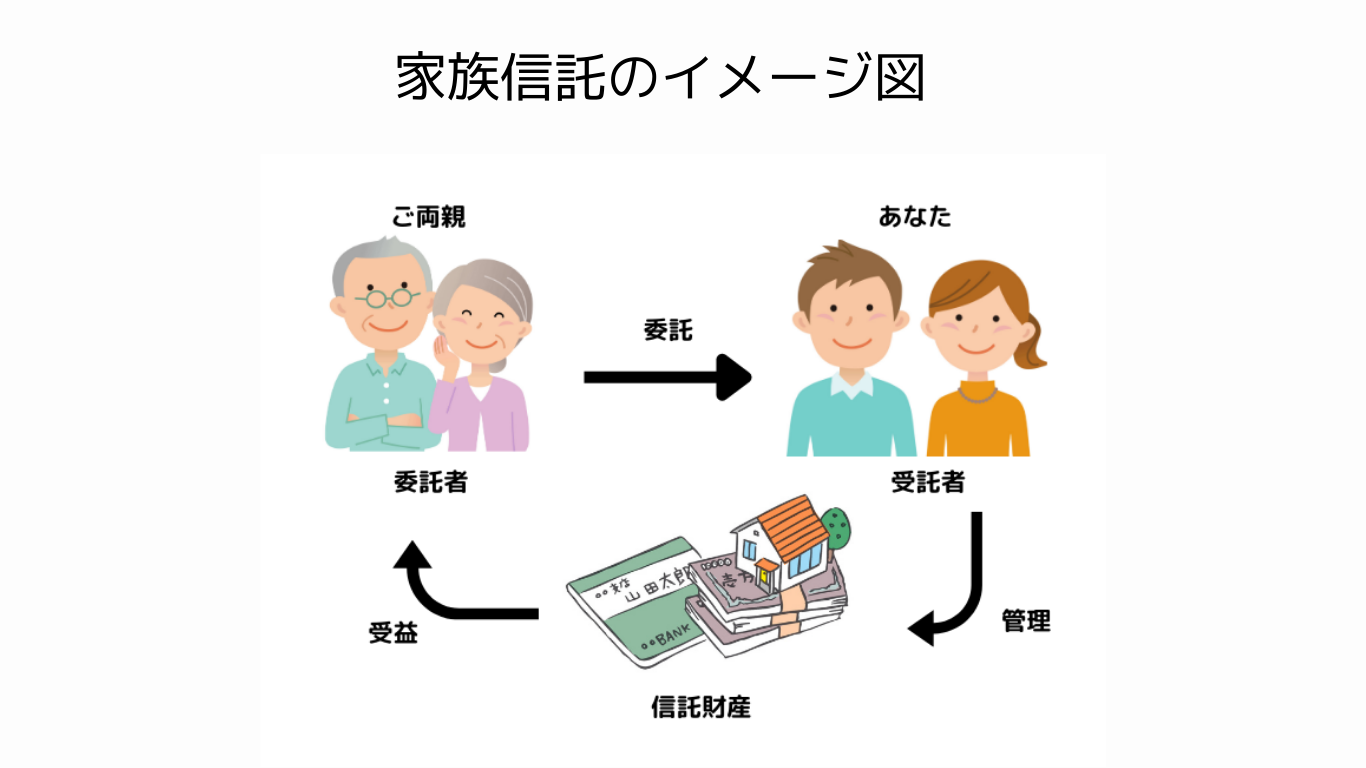

家族信託とは?

家族信託とは、信頼できる家族に自分の財産の管理や運用を任せる仕組みです。

委託者(財産を持つ人)が受託者(財産を管理する人)に対し、「この財産を、こういう目的で、こういう風に使ってください」と契約を結ぶことで、将来の財産管理を“仕組み”として準備することができます。

例えば、

父(委託者)が、息子(受託者)に自分の預金口座と不動産の管理を任せる

父が元気なうちは指示を出せるが、財産の出し入れなどは息子が実行する

将来、父が判断力を失っても、信託契約に基づいて息子が管理を継続できる

という形です。

家族信託が詐欺防止に有効な理由

高齢者を狙う特殊詐欺の多くは、「本人が自由に口座を操作できること」を前提に成り立っています。

例えば、還付金詐欺で「今すぐATMに行ってください」と指示されたり、オレオレ詐欺で「現金を用意して送ってほしい」と言われたりする場合、本人がその場で意思決定し、資金を動かせることが被害につながるのです。

ここで、家族信託が強力な防止策になります。家族信託を活用すると、以下のような仕組みで「詐欺を実行できない状況」が自然に生まれます。

◆ 本人が自由にお金を動かせなくなる

信託契約によって管理権限が受託者(例:子ども)に移ると、信託された財産については本人が直接操作できなくなります。

例えば、信託用の銀行口座を作成し、そこに預金を移した場合、原則としてその口座のキャッシュカードやネットバンキングは受託者(例:子ども)しか使えません。

つまり、たとえ詐欺の電話がかかってきても、

「ATMに行ってください」→ 口座を操作できないため、実行できない

「現金を用意してください」→ 信託口座からは引き出せない

というように、物理的・制度的に詐欺を実行できない状態が作られるのです。この「本人の判断力に頼らないセーフティネット」が、特殊詐欺対策として非常に効果的です。

◆ 詐欺犯に対する“自然な断り文句”になる

詐欺被害の背景には、「断れない心理」が大きく関わっています。たとえ相手の話に違和感があっても、「お金を引き出してください」と言われたときに、うまく断れずに動いてしまうことがあるのです。

その点、家族信託があれば、本人が自然にこう言えます。

「お金の管理は子どもに任せているので、自分では動かせません」

「私の通帳は今、息子が管理していて、引き出せないんです」

このように、「制度上無理」という断り方ができることで、本人の心理的負担が軽減され、結果的に詐欺犯の攻撃も未然に防ぐことができます。

また、詐欺グループの間で「あの人は口座を使えない」と認識されれば、標的リストから外される可能性も高くなります。

◆ 必要な資産だけを信託化できる柔軟性

家族信託の大きな特徴は、対象とする財産を自由に選べる点です。

例えば、以下のような信託設計が可能です。

- 詐欺の標的になりやすいメインの預金口座のみを信託化

- 高額資産や相続対策で動かす予定の不動産のみを信託化

- 通帳を複数持っている場合、一部のみを信託対象にして、本人の自由度も確保

この柔軟性によって、「完全に本人の手を離れるのは避けたい」「生活費くらいは自分で管理したい」という希望にも対応できます。

必要な部分にだけ“ロック”をかけるような感覚で、詐欺リスクを大幅に下げることができるのです。

◆ 成年後見制度ではできない「早めの対策」が可能

詐欺防止の観点で、成年後見制度を検討される方もいますが、後見制度は“判断能力が衰えてから”でないと利用できません。また、本人が後見人の選任や制度の内容を理解できない場合、家族の意向だけでは手続きが進められず、対応が後手に回るリスクもあります。

一方で、家族信託は、本人が元気なうちから契約を結べるのが大きなメリットです。

「まだ判断力はあるけれど、そろそろ将来が不安」

「最近、変な電話が増えている」

そう感じたときにこそ、家族信託は有効です。「自分の意思」で、大切な財産の守り方を決めておけるという点でも、本人にとっても納得感の高い制度です。

実際のケース:信託で守られた家族の例

私の周囲ではないのですが、このような事例があります。

● ケース①:一人暮らしの母にかかる不審な電話

地方で一人暮らしをする80代の母親。以前から還付金詐欺の電話が頻繁にかかっていました。

家族信託を活用し、メインの通帳を信託財産にして息子が管理する形に変更。

母は詐欺の電話に対して「もう自分ではお金を動かせません」と対応できるようになり、精神的にも安心したそうです。

● ケース②:高額な不動産売却を守るための信託

認知症が進行する前に、父の持つ不動産を信託化。

売却や賃貸契約を息子が行えるようにし、悪質な勧誘や詐欺的な不動産業者との接触も未然に防止。

家族信託を検討するタイミングは「今」

家族信託は、本人の判断能力があるうちにしか設定できません。

「まだ元気だから大丈夫」ではなく、元気なうちにこそ備えるのが家族信託のポイントです。

- 一人暮らしの親がいる

- 少しずつ判断力に不安を感じている

- 通帳やキャッシュカードを手元に置いている

といったケースでは、早めに話し合いのきっかけを作ることが大切です。

まとめ

特殊詐欺の手口はこれからも進化し続けるでしょう。ですが、家族信託のような法的に整った「仕組み」で備えることが、最も強力な防衛策になるかもしれません。

「うちの親にはまだ早いかな」

「なんとなく難しそう…」

そう思われた方も、まずは一度、専門家に話を聞いてみるだけでも違います。財産を“守る”ための仕組みとして、家族信託という選択肢を、ぜひご家族で話し合ってみてください。

-

【従業員視点】ひとり1万円 賃上げか企業型DCか、どちらを選ぶ?

記事がありません

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles