この記事はだいたい 7

分前後で読めます。

教育資金で大きく準備したいのは大学進学費用です。大学授業料無償化になりますが、まずは多子世帯から始まるということで、全世帯が対象ではありません。大学授業料無償化の対象になったとしても生活費の仕送りは必要なケースもありますから、いずれにしても、大学進学費用を準備しておきたいところです。

大学進学費用の準備をする方法として、「学資保険」があります。昔からありますし、選択肢になります。ここ最近では「積み立て投資」も選択肢に入ってきているように思います。どちらにしようか迷っている人も多いはず。

学資保険と積み立て投資の特徴、メリット、デメリットをまとめてみたいと思います。どうしようか迷い中、悩み中の人は参考にしてください。

目次

Outline

学資保険とは?

学資保険の概要

学資保険とは、教育資金を貯めるための貯蓄タイプの保険商品です。保険契約になりますから、契約者である親と被保険者となる子の健康状態を告知する必要があります。

満期金、お祝い金などの設定で、保険料が変わります。契約年齢や保険料の払込期間によっても保険料は変わります。短期払いや一時払いにすると、返戻率が高くなります。※返戻率(へんれいりつ)・・・支払った保険料総額に対して受け取る金額の割合です。

保険という性質上、積み立て投資との最大の違いは、保障があることです。契約者である親が万が一の場合、それ以降の保険料が免除となり、契約した満期金を受け取ることができます。このことをメリットと解説できますが、私的にはメリットというより、特徴としてお伝えしたいと思います。

- 貯蓄タイプの保険である

- 満期金や保険料払い込みなどの設定で保険料が異なる

- 保険という性質上、保険料免除で満期金を受け取れる保障がある

概要として、特徴をまとめました。

学資保険のメリット

計画的に準備できる

保険料は口座振替やカード払いで意識せず支払いを継続し、計画的、自動的に教育資金を貯めることができます。

生命保険料控除になる

支払った保険料は生命保険料控除の対象になり、節税効果があります。保険ならではのメリットです。

保障がある

お金の支払いと受け取りという点で考えると、保障があることはメリットになります。契約者が万が一の場合は以降の保険料が免除になったうえで満期金を契約通り受け取ることができます。この「保障」は保険の特徴であり、メリットと言えます。

学資保険のデメリット

返戻率がイマイチ

運用利回りの設定は低いです。払い込み保険料からは上回りそうだというレベル感です。マイナスにはならないという。短期払いにして110%とかでしょうか。一見良さそうですが、15年ほどかけて10%程度増えるという意味ですから、年利で考えると寂しい利率です。

解約は元本割れ

中途解約は元本割れの可能性が高いです。満期まで積み立てる予定だったとしても、その時の家族状況によって解約を選択するかもしれません。多くの場合、払込保険料を下回ることになります。

インフレに対応できない

契約時に、満期金、保険料が決まります。それ以降に金利が上昇したとしても、契約時の所定の運用利率での計算となります。学資保険は10年、15年先の将来の準備をすることですが、その間のインフレに対応できません。インフレ率にもよりますが、学資保険の満期金のお金の価値が下がることが考えられます。

積み立て投資とは?

積み立て投資の概要

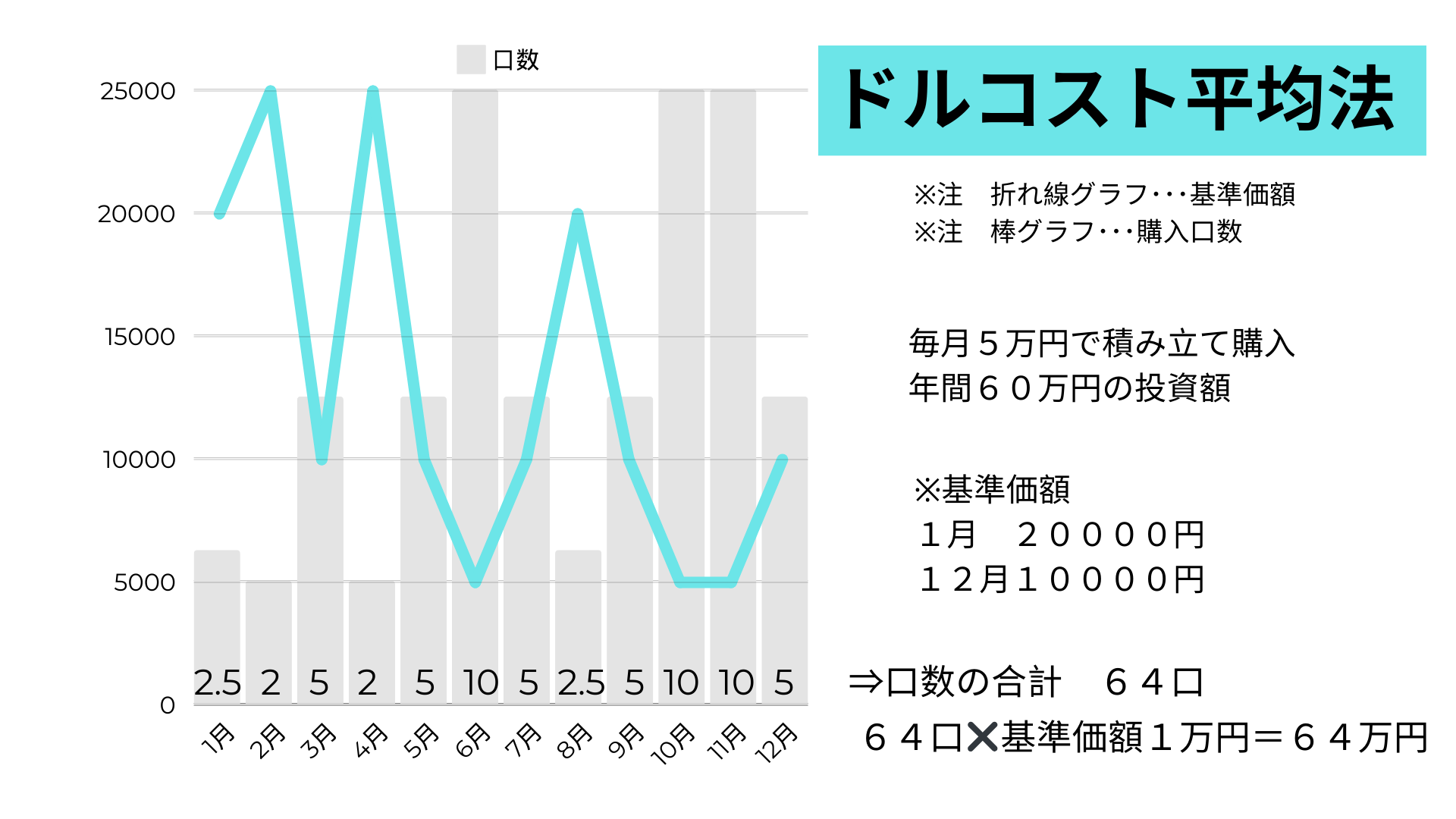

積み立て投資とは、定期定額で購入していき、購入単価を平均化していくことでリスクを抑える投資方法です。「ドルコスト平均法」といいます。

このように、投資信託の基準価額が「高いときは少し購入、低いときは多く購入」することで、リスクを抑えながら投資をすることができます。このグラフのように、年初から半分まで下落していても利益が出る場合があります。

投資信託の基準価額が、上昇と下落がありつつ、全体としては右肩上がりのグラフになるようなファンドを見つけることが重要ポイントです。投資の王道と言われている「長期」「積立」「分散」で、時間を味方につけると良いですね。

積み立て投資のメリット

長期運用でリターンを期待

過去のデータを見ると、〇〇ショックという下落するタイミングは何度かあります。世界経済は、どの15年を切り取っても年利平均5%以上となっています。過去の話だろうという意見も理解しますが、実績がある方が安心感があります。長期投資は期待が持てると考えています。

インフレ対応

インフレに対応しようと考えると、投資をすることになります。インフレの状況が続くと資産価値が増加する可能性が高いといえます。

満期がない

柔軟な運用が可能で、必要に応じて取り崩すことができます。大学進学費用を含めた家庭での積み立て投資とすることができます。必要なタイミングで必要な金額を現金化することができます。

NISAの活用

NISAのつみたて投資枠は毎月10万円限度で活用できます。無期限で活用できる(満期がない)ため、長期積立投資に向いています。NISAは非課税投資枠ですから、運用益に課税なし、利益分はそのまま手取りとなります。※通常は約20%の課税があります

積み立て投資のデメリット

マイナスの可能性

投資は元本保証はなく、マイナスになる可能性があります。

結果予想ができない

市場が変動するため、15年後いくらになっているのか予想ができません。

知識が必要

ある程度の投資知識、心構えが必要です。「この投資信託にしよう!知らんけど」では、心配です。

学資保険と積み立て投資のどちらを選ぶべきか

どちらを選ぶのか、いくつかの視点から考えてみようと思います。

リスク許容度から考える

●リスクを避けたい人(安定重視タイプ)

学資保険は返戻率が100%を超えていれば元本保証と言える状態です。確実に払った以上に戻ってきた方が安心できるという人は、学資保険をお勧めします。リスクを避けたい人にとって学資保険は魅力ある商品だと思います。投資の経験が全くない人、市場の動向を気にすることが億劫な人は、学資保険を選ぶべきと考えます。

●リスクを受け入れてリターンを期待する人(積極運用タイプ)

長期的に市場に投資をするため、リターンが期待できる可能性が高いです。元本保証タイプの金融商品はリターンが低いため、インフレ対策としても積み立て投資を選択する人が多くいます。ハイリスク・ハイリターンではない金融商品も多くありますから、しっかり選ぶと余計なリスクを取らないようにできます。ただし、金融商品の価格変動リスクがあるため、下落相場での一時的な損失に耐えられるかどうかの心構えがポイントになります。

運用期間と使用のタイミング

流動性と柔軟性とも言えます。

●学資保険

加入する場合は保険であるため、契約年齢、健康状態など制限があります。また、満期金、祝金を受け取るタイミングは決まっています。本当に必要なタイミングで受け取ることができるのか確認しておきましょう。

流動性、柔軟性という面では、中途解約や払い込み保険料の変更についてです。毎月の保険料負担を、減額したい、増額したい場合に対応できるかどうかも確認しておきたいところです。家族の状況によっては中途解約の可能性もありますが、マイナスになるケースが多くありますから注意が必要です。

●積み立て投資

毎月10万円までの積み立てでしたら、NISAのつみたて投資枠を活用する一択になります。運用益非課税ですから。積み立て投資をする場合は、大学進学費用に限定せずに活用することをお勧めします。例えば、15年後の大学進学費用、20年後のリフォーム費用、30年後の老後資金など、それぞれの目標時期、目標金額を設定して積み立て投資になろうかと思います。ゴールベースプランニングの考え方です。

併用というパターンも

どちらか一つに決められない、または、夫婦でどちらにするか意見が分かれて決断しにくいなど、さまざまな状況があると思います。そういうときは併用しましょう。

安全性重視、手堅い方を好むパートナーのために学資保険を契約する。リターンを求めたいパートナーのためにNISAを活用した積み立て投資を始める。このハイブリッドです。毎月の保険料や積み立て額、目標とする大学進学費用の金額を相談して、学資保険と積み立て投資の比率を決めていきます。ハイブリッド形式まで決まれば、あとは揉めずに比率(金額)を決めましょう。

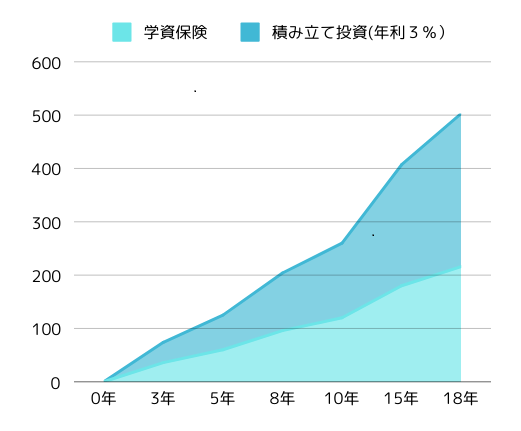

このグラフは、学資保険に毎月1万円、積み立て投資(年利3%運用)に毎月1万円を継続した場合です。学資保険は年利0%にして、18年間で216万円となります。積み立て投資は年利3%で計算して、18年で約287万となります。

どちらを選ぶべきか?をまとめると

家計から毎月2万円を大学進学費用の準備に回すとする場合(18年間)

学資保険

学資保険を保険料毎月2万円で契約すると、元金432万円に10%プラスできるとすれば約470万円ほどが大学進学費用として準備できます。

積み立て投資

積み立て投資で毎月の投資額を2万円とした場合、元金432万円が年利3%で運用できると約573万円、年利5%で運用できると約700万円となります。NISAを活用すると運用益非課税となりますから、そのまま受け取ることができます。

ハイブリッド

学資保険、積み立て投資をそれぞれ1万円にすると、学資保険で216万円に10%プラスになるとして約236万円、積み立て投資は年利3%で運用できるとして約287万円。合計すると約523万円となります。

どれがお好みでしょうか?リスクをどれだけ取るか、受け入れられるかが一番のポイントになりそうです。加えて最大のポイントになるのは、夫婦間のパワーバランスかもしれません。ここに関してはコメントを控えます。

FPふくちゃんからの提案・まとめ

いかがでしたでしょうか?これから大学資金準備を始めようと考えている人は参考にしてください。

大学資金準備は、ご家庭の事情に合った選択をすることが重要です。資金準備は大学進学費用だけでなく、住宅購入資金、老後資金など、全体的に考えることが大切です。私の家庭とあなたの家庭では解決方法、準備方法が異なってきます。

どうしようか迷う人、悩む人は、ファイナンシャルプランナーに相談することをお勧めします。FP相談は学資保険だけ、投資だけに、偏らないのがメリットです。保険会社の人に相談すると解決策は学資保険いなりますし、証券会社に相談すると解決策は投資になります。FPふくちゃんはNISAでのつみたて投資を基本に話をします。そしてリスクをどう思いますか?となります。

ライフスタイルプラスでは、初回相談は無料でお受けできますし、オンライン相談が対応可能です。初回相談で解決すれば完全無料で終了。お気軽にお問い合わせください。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております