この記事はだいたい 7

分前後で読めます。

目次

Outline

相続を争族にしないための対策3選

一つ目、遺産分割対策

二つ目、相続税対策

三つ目、認知症対策

長生きのリスクといわれる認知症。認知症になるとできなくなることがあります。契約行為や資産管理が難しくなります。介護費用のために準備しておいた預金も使えなくなる可能性があります。認知症を発症した場合でも対応できるよう準備する必要があります。

今回は3回目、認知症対策についてまとめてみます。確認していきましょう。

認知症発症でできなくなること

まず初めに、認知症を発症したら「できなくなること」を説明します。認知症が発症すると、民法上は「判断能力がない人」として扱われるので、契約行為ができなくなります。そうなると相続対策にも影響が出ます。認知症を発症するとできなくなることは、以下の通りです。

- 預金の管理、引き出し、解約、振込(預金口座の凍結)

- 不動産の管理、売却、リフォームなど

- 賃貸物件の契約、解約

- 所有している賃貸物件の入居者との契約など

- 生命保険の加入、解約、請求

- 遺言書の作成

- 子や孫への生前贈与

- 株主の場合は議決権の行使

ほかにも、法律行為、契約行為ができなくなります。本人はもちろん、周りのご家族が困ることが多くなると思います。

認知症発症と介護費用の関係

老後のためにと貯蓄をする人も多いと思います。私のファイナンシャルプランナーとして相談を受ける中で、「自分の介護費用は準備しておきたい」「子どもに介護費用の迷惑をかけたくない」という会話はよくあります。

親が自分の介護費用を準備してくれていると、子世代からしても助かる話です。そこで、介護費用を準備していても認知症が発症すると、準備してないのと同じという怖い状況が考えられます。それが、「銀行口座の凍結」「実家の売却ができない」という状況です。

銀行口座の凍結とは

認知症が発症すると、まずは銀行口座の凍結が心配です。認知症が発症するとすべての人の口座が凍結するかというとそうではありません。一言で言うなら、「銀行に認知症だとバレたら」口座が凍結します。これは、認知症になられた人の資産の保全のためです。

つまり、預金を引き出せないということです。介護施設に振込ができないということです。年金が入金される口座が凍結、別に貯蓄用としていた普通預金口座も凍結します。また、定期預金も解約手続きができません。

実家の売却ができない

介護費用の捻出のため、親が介護施設に入居して空き家になっている実家を手放したい、などの理由で、実家の売却を検討することがあると思います。

認知症が発症すると、契約行為ができなくなるため、不動産の売買契約ができません。現金化できませんし、実家は空き家のままになります。

ということは、つまり

親が介護費用のために準備しておいても使えないことになり、子世代で支払いをしていくことになります。相続が発生すると、預金も相続しますし、実家も相続して売却できるようになります。最終的には立て替えていた介護費用を回収できることになりますが、それまでは少々厳しい時期となるかもしれません。

親の介護が必要になりそうなタイミングは、子世代はちょうど子ども(親から見て孫)の進学時期と重なるかもしれません。そうなると、子世代としても子の進学費用と親の介護費用の両方を賄うというのは、なかなか難しいかもしれません。

親が認知症となり介護費用をずっと支払い、相続を待つようになると、気持ち的にも辛いですね。

認知症対策でできること4つ

認知症対策で生前にできることは限られています。「生前贈与」「遺言書」「任意後見制度」「家族信託」です。順番に解説をしていきたいと思います。認知症発症以前はこの4つ、認知症発症後は「成年後見制度」の一択となり、なかなか困難で覚悟の必要な選択となりますから、できれば認知症発症前に対策することをお勧めします。

生前贈与

遺産分割対策、相続税対策のどちらにも活用できる生前贈与が、認知症対策にも有効です。どの対策にも共通していますが「今のうち」にできることです。

生前贈与する場合に、他の相続人に説明できるよう贈与契約書を作成しておくことをお勧めします。認知症の疑いが出てくると、その贈与が本当か?と疑われることになるからです。

贈与税を気にしながらになりますが、順番に贈与をしていくことで、介護費用に使ってもらう、医療費に使ってもらうように準備することができます。認知症になって預金口座が凍結すると、銀行から出金できなくなります。そうなると、子世代に完全に頼ることになります。

暦年贈与だけでなく相続時精算課税制度も活用できますから、どちらが活用しやすいかを検討できるといいですね。

遺言書の作成

遺言書の作成は、遺産分割トラブル回避に有効であり、認知症発症前に対策しておきたいものです。遺言書は誰にどの遺産を渡すのか指定できます。認知症が発症してからだと、その遺言書の有効性が問われます。なので、事前に準備することをお勧めします。

遺言書には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類あります。

| 種類 | 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 |

| 書く人 | 本人の直筆 | 公証人 | 本人 (代筆可、PC作成可) |

| 費用 | ほぼ無し | 公証役場の手数料 (財産額により変わる) | 公証役場手数料 11,000円 |

| 証人 | 不要 | 2名以上 | 2名以上 |

| 保管方法 | 本人 ※法務局の保管制度あり | 公証役場 | 本人 |

| おススメ度 | △ | 〇 | ✖ |

| 心配ポイント | 有効性が担保されていない 存在をどう知らせるか 偽造されないか | 特になし | 有効性が担保されていない 紛失リスク 存在証明のためのだけの 公証役場手数料 |

公正証書遺言の場合は、公証人と作成しますから、「認知症ではない」という証明も同時に成立します。自筆証書遺言は書式や内容に問題がなくとも、その日に認知症が発症していたのではないか?その遺言書は無効ではないか?という指摘に対抗できません。

相続人が認知症

被相続人(財産を残す人)が認知症になる前に遺言書を作成することも重要ですが、相続人(財産を受け継ぐ人)が認知症かどうかも心配事です。

相続人が認知症を発症していると、遺産分割協議ができなくなります。その場合は、成年後見人を付けて協議することとなります。家族での遺産分割協議にそぐわない可能性があります。家族内の相談より、本人の保護、資産の保全を優先することになります。

「法定相続分」<「遺産分割協議」<「遺言書」の図式が成立しているので、遺言書を作成しておくことがポイントです。

任意後見制度

任意後見制度とは、ざっくりいうと「私が認知症になったら、この人に任せる」という契約をすることです。本人の希望で事前に決めておくので安心できます。任せる人を後見人といい、親族がなることが多いです。家庭裁判所に申請して、手続きをします。1~2か月程度かかるようです。

後見人はお金の管理や実家の管理をすることになります。加えて身上監護を引き受けることになります。施設等の入退所、入院手続きなどが身上監護(しんじょうかんご)の範囲です。

注意点としては、後見監督人が必須ということです。家庭裁判所が選任しますが、弁護士、司法書士など第三者となるケースが多いです。後見監督人は、後見人である人をチェックする立場です。その支払いは本人のためかどうか、後見人自身のための支出ではないか、などを監督します。支出を否認される場合もあります。後見監督人に費用を支払うのですが、任意後見制度が継続する限り支払いも継続します。

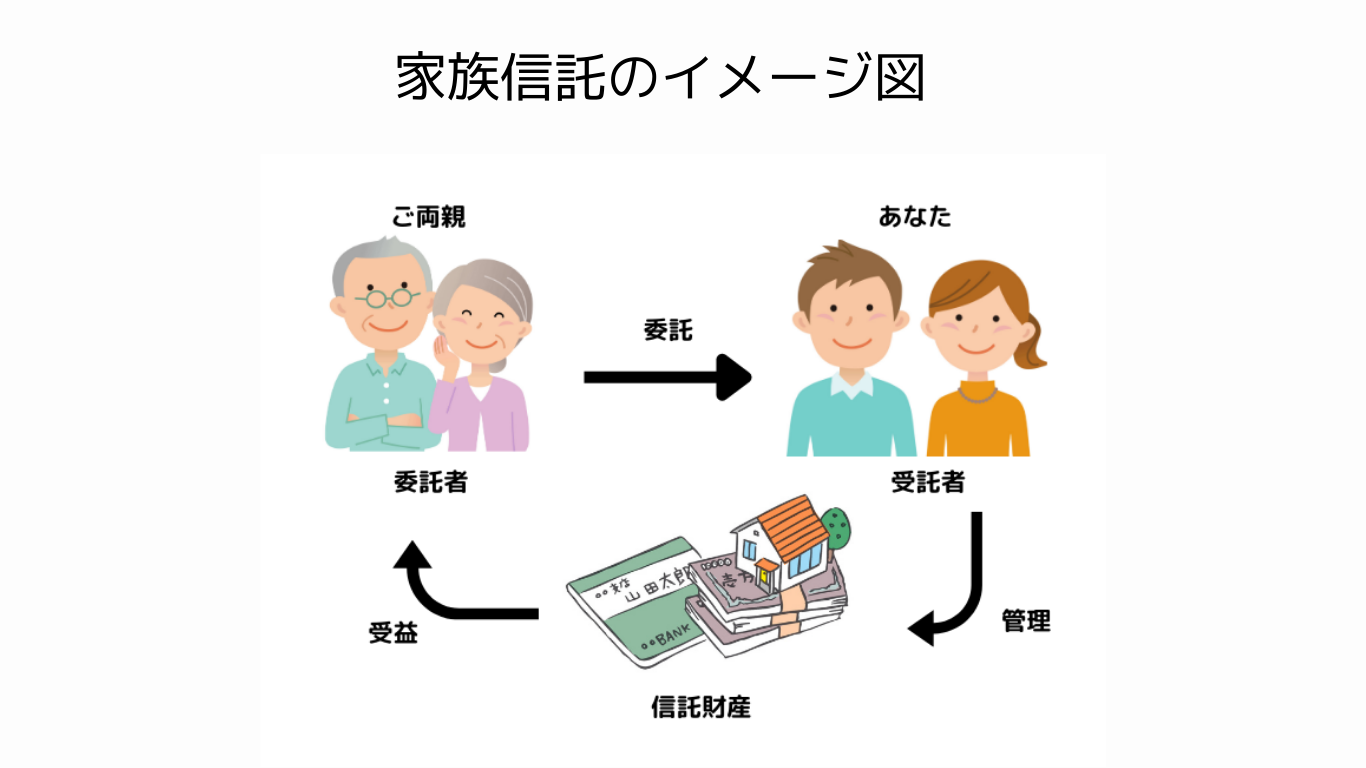

家族信託

家族信託(民事信託)とは、信託契約を結ぶことで、家族、親族に資産管理を任せる仕組みです。任意後見制度に近いように感じますが、より自由度が高く、融通が利きます。

委託者が、受託者に資産管理を任せます。委託者である親が、受託者(任せる人)を子にお願いすることが多く、家族で民事信託の契約をすることから家族信託と呼ばれています。ちなみにですが、家族信託という言葉は「(一社)家族信託普及協会」が商標登録しています。

信託財産は、預金、不動産、アパートなど収益物件、有価証券などを含むことができます。家族信託契約をしておくと、受託者である子が預金を口座(信託口口座)から出金できます。実家の売却もできます。アパートの入居者の契約もできますし、リフォームの契約もできます。有価証券を信託財産に入れておくと、有価証券の売買もできます。ある意味、受託者である子の思い通りになんでもできてしまいます。そんなこんなで、受託者である子が、委託者である親の資産を増やすことができるようになることで、相続財産が大きくなる可能性もあります。

ただし、出金した預金、実家の売却で得た資金などは、あくまでも受益者である親に帰属します。受託者である子のものにはなりませんので、ご注意ください。

また、遺言書の効果を持たせることもできます。しかも効力は「遺言書」<「家族信託」の図式となります。信託契約書の内容をどのように組成(そせい)するかで決まります。

家族信託の契約を整えるのに、やること多いです。

- 信託契約書の作成

- 公証役場で契約手続き、公正証書化する

- 信託口口座の開設

- 不動産の信託登記

- 証券の信託口座開設

ほかにも、信託財産の種類、数量により手続きが増えることになります。そして費用も掛かります。

ライフスタイルプラス福田は、2023年9月に「福井県家族信託協会」という任意団体を、想いを共にする仲間と一緒に設立しました。すでに、福井県内で実績があり、具体的な相談、そして実行できますので、安心してご相談ください。

家族信託は信託契約ですから、認知症になる前に手続きを済ませておく必要があります。公証人の面前での信託契約書の署名、不動産登記は司法書士の面前で行うことから、認知症疑いがあると手続きがストップします。法律家を前にして「適当にうまいことやっておいて」とはなりません。

まとめ

いかがでしたでしょうか。3回シリーズで相続対策をお伝えしてきました。どの対策も重要です。対策した方が良さそうなご家族は、早めに行動されることをお勧めします。

今回は認知症対策の回でした。4つの対策をお伝えしました。どの対策もすぐに始めることができます。始める条件があるとすれば、それは「認知症になる前」だけです。

どの対策にしても家族間でコミュニケーションをとることが重要ポイントです。たとえば、父親と自分だけで進めてしまうと軋轢が生じます。最近、兄弟姉妹の仲がうまくいってなくて相談できないから、こちらで対策を進めてしまおうかという相談もあります。そういう場合は、この機会に対話をするようアドバイスさせていただくこともあります。もし、ご希望があれば、家族会議に立ち会いといいますか、出席させていただきます。第三者がいると声を荒げることも少ないかなと思います。

認知症対策4つの紹介でしたが、その中でも家族信託が有効だと考えています。そのための、福井県家族信託協会といえます。

ライフスタイルプラスでは、遺産分割対策、相続税(納税・節税)対策、認知症対策、どの対策においても相談することができます。相続問題は専門性が高いのですが、相続に強い税理士、司法書士、弁護士、保険代理店、不動産、土地家屋調査士、不動産鑑定士と連携できていますので、安心してご相談いただけると思います。あらゆる手立てを検討することができます。解決策を多くご提示できます。

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles