この記事はだいたい 5

分前後で読めます。

「うちの会社、月1万円の賃上げがあるらしいよ」

「でも、代わりに企業型DCに1万円拠出する選択肢もあるって」

こんな会話が職場で交わされたら、あなたはどちらを選びますか?

1万円の賃上げなら、毎月の生活に少しゆとりが生まれそうですよね。

一方で、企業型DC(企業型確定拠出年金)は60歳まで引き出せないし、なんだかよく分からないという声もあるかもしれません。

しかし実は、「企業型DCへの1万円拠出」は、手取りの増加額以上の価値があるとしたらどうでしょう?

このブログでは、従業員の立場から「賃上げ」と「企業型DC」の違いをわかりやすく比較し、シミュレーションも交えて企業型DCのメリットをお伝えします。

目次

Outline

賃上げ1万円=手取り1万円ではない?

まず、「1万円の賃上げ」と聞いて、「やった!毎月1万円も手取りが増える!」と思っていませんか?実は、給与としてもらうと、税金や社会保険料が差し引かれるため、手取り額は1万円に満たないのです。

例えば、30歳独身の会社員の場合、所得税や住民税、社会保険料を合わせるとおおよそ25〜30%が引かれます。

つまり、1万円の賃上げ=実質の手取り増加は約7,000円前後となります。

一方、企業型DCはどうでしょう?

企業型DCの1万円拠出は「満額までそのまま積立」できる

企業型DCの拠出は、税金も社会保険料もかからない非課税の給与外手当のようなものです。

会社が拠出する1万円は、そのまま全額が自分の年金口座に積み立てられ、運用に回されます。

つまり、賃上げのように「手取りが減る」ことなく、1万円の価値をそのまま享受できるというわけです。これだけでも十分お得な制度ですが、本当の価値は「運用」によってさらに広がります。

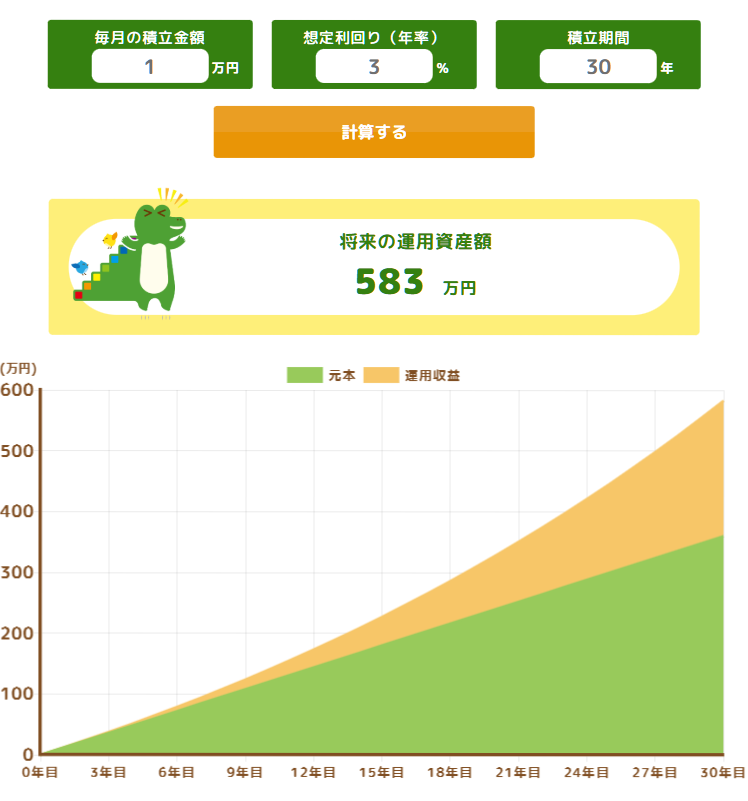

【シミュレーション】30歳社員が30年間、毎月1万円をDCで運用するとどうなる?

ではここで、具体的な数字を見てみましょう。

30歳の会社員が60歳までの30年間、毎月1万円を企業型DCで積み立てた場合、将来いくらになるかをシミュレーションしてみます。

【前提条件】

- 毎月の拠出額:10,000円

- 年間拠出額:120,000円

- 拠出期間:30年(360ヶ月)

- 年利:3%(元本確保型ではなく、インデックス運用などを想定)

- 複利運用

運用結果(年利3%の場合)

→ 約583万円(元本:360万円+運用益:約223万円)

このようにお金が“育つ”計算になります。

しかもこの運用益は非課税です。

仮にこの1万円を普通に貯蓄していた場合、利息はほぼゼロですので、運用するかしないかで百万円単位で差が出ることになります。

税制優遇の恩恵は、退職時にも受けられる

企業型DCの魅力は、積み立てや運用中だけではありません。将来、資産を受け取るときにも税制上の優遇措置があります。

例えば、一時金として受け取る場合には「退職所得控除」が、年金形式で受け取る場合には「公的年金等控除」が適用されます。つまり、もらうときにも税金が軽減される仕組みなのです。

企業型DCの注意点は?

ここまで読むと「企業型DC一択じゃん!」と思われるかもしれません。

でも、いくつか気をつけておきたいポイントもあります。

① 原則60歳まで引き出せない

急な出費やライフイベントに備える貯蓄とは違い、老後資金専用です。

だからこそ長期運用に向いており、逆に言えば“使えないお金”という面もあります。

② 自分で運用商品を選ぶ必要がある

企業型DCでは、運用の責任は自分自身にあります。

定期預金や保険型の商品もありますが、長期運用を考えるならインデックスファンドなどの投資信託も選択肢になります。

不安な方は、FP(ファイナンシャルプランナー)に相談するのもおすすめです。

「1万円の賃上げ」より「1万円のDC拠出」が未来を変える

| 比較項目 | 賃上げ1万円 | 企業型DC1万円拠出 |

|---|---|---|

| 手取り額 | 約7,000円 | 1万円のまま |

| 税制面 | 課税あり | 税制優遇(拠出・運用益・受取時) |

| 資産形成 | 消費で終わる可能性大 | 老後資産として成長する |

| 将来の差 | 運用益の差 | 資産が増える可能性あり |

今の生活にゆとりがほしいと感じている方にとって、賃上げは魅力的に見えるかもしれません。でも、将来の安心を考えると、企業型DCでの積み立ては、目に見えない報酬として、実は非常に大きな価値がある選択肢です。

あなたの未来を変える1万円。

今すぐ使えるか、将来しっかり増やすか――。

選ぶのはあなた自身です。

企業型DCは“会社にも”メリットがある制度です

※企業側のメリットについては、前回のブログでも詳しくご紹介しています

「企業型DCって自分にとってはメリットだらけだけど、会社側には導入のメリットってあるの?」と思う方もいるかもしれません。

実は、企業型DCの導入は会社側にとっても魅力的な制度なのです。

- 社会保険料の負担が増えない(給与ではなく、非課税拠出だから)

- 福利厚生の充実につながり、優秀な人材の採用・定着にも効果的

- 従業員の将来設計を支える「働きやすい会社」としてのブランドアップ

つまり、会社も従業員もWin―Winの制度なんです。

「うちの会社にも、こんな制度があればいいのに」と思った方へ

あなたがもし、

「老後の資産形成に不安がある」

「今のうちに少しでも将来に備えたい」

「制度として企業型DCを導入してくれたらありがたい」

そんなふうに感じたなら――

会社に声をあげてみることから始めてみませんか?

企業型DCは、法的にも整備された制度で、一定の要件を満たせば中小企業でも導入可能です。最近では、社員数10名以下の会社でも導入が進んでいます。

声が届けば、経営陣や人事担当者も「検討してみよう」と動いてくれるかもしれません。まずは社内の意見箱、ミーティング、あるいは上司との会話の中で、「他の会社でこんな制度があるらしいですよ」と話題に出してみるのも一つの手です。

ライフスタイルプラスでは、企業型DCの導入に向けたご相談やサポートも行っています。「ちょっと会社に提案してみたい」「説明の仕方がわからない」といったご相談もOKです。

まとめ

企業型DCは、「老後に向けて資産を増やす手段」であると同時に、自分の未来を主体的に設計するためのきっかけでもあります。

未来を変える一歩は、自分から踏み出せる

会社が制度を導入してくれるかどうかは、自分ではコントロールできないことかもしれません。でも、「知った人が、声をあげる」ことで、現実が動き出すことはあります。

もしあなたが、

「未来の自分に、感謝される選択をしたい」

そう思うなら

職場にこの話を伝えてみてください。

あなたの小さな行動が、職場全体にとって大きな第一歩になるかもしれません。

ライフスタイルプラスでは、無料で相談を受け付けております。いつでもどうぞ。

-

【会社側視点】ひとり1万円 賃上げVS企業型DC どちらが有利か

記事がありません

Wrote this article この記事を書いた人

福田 智司

▶独立系ファイナンシャルプランナーとして、相談業務、セミナー講師などで活動しています。 ▶FBCラジオ ラジタス 第一木曜日 10:50~ 「FPふくちゃんのお金に関するエトセトラ」レギュラー出演中 福井で唯一?のラジオFPです ▶FPでIFAというポジションを活かした相談が得意 節約だけが家計見直しじゃない!を念頭に置いた相談を心掛けています。 ▶法人向けに企業型確定拠出年金の導入サポートを推進しております

関連記事 Related articles